今天給大家分享的內容,是我從業多年經手過的印象比較深刻的幾個系統,我將其中對賬及清結算系統進行了剝離,着重爲大家分享一下支付系統需要具備哪些功能,以及當時在實際搭建過程中,我們對於功能及整體做出的具體選擇。

概述

首先如圖所示,支付的整體現狀就是:

①支付鏈路長

鏈路長其實大家是有具體體會的。例如:C 端客戶在線下商超或餐飲進行了購物消費,緊接着會通過入網商戶,入網商戶將本筆交易上傳到第三方或第四方支付公司,最終通過銀聯網絡完成銀行卡內交易的資金清算。實際生活中,還有可能通過資方支持(例如小貸)完成非銀行卡資金的交易扣款。

相比較傳統的現金購物方式,互聯網支付鏈路非常長。

②各參與方均需獲取收益

支付鏈路長,就涉及到各個參與方需要獲取收益,畢竟服務不是 0 成本的。如何計算這些收入並完成對賬和結算,便顯得尤爲重要。

基於此,賬務對賬和結算相關的系統的重要性不言而喻。

支付系統業務架構

首先給大家講一下,這個並不是一個標準的支付業務架構圖,這個架構圖是從財務架構的角色出發而畫的。

首先看接入層,從事支付相關的同學應該做過訂單的接入,可能有 App、外部收銀臺等,這種接入與上圖的架構圖是不同的。從財務架構的角度來說,接入相當於本筆交易本身,更關注產品、產品屬性、交易的方式等等。例如付款方以會員身份發起資金管理類交易,或者付款方以會員身份主動發起購物類結算等。

可將支付業務架構核心分爲三層:

第一層:接入層;

第二層:支付、交易、渠道層。

第三層:資金層。

爲什麼要關注交易層?

上文提到的,財務架構更關注交易的產品屬性、交易的場景屬性,關注這些的目的在於:

支付機構在給商家及渠道做簽約的過程中,不同的場景及不同的產品就會涉及到不同的費率;

支付機構如京東金融,需要覈算各個不同產品的收入、成本、利潤。

因此從財務架構的角度來說,此類信息應當在接入層(即收銀臺/POS刷卡接入系統),將上述屬性進行傳輸。

交易支付渠道層

這一層把控影響着整個支付環節資金的來源於去向,所以在財務架構嚴重非常重要。例如交易層的銀行卡收單,對於網關支付和快捷支付它的支付形式是不一樣的,因此渠道商對支付公司、支付公司對商戶的簽約費率也是不一樣的。但是對這兩種不同產品的交易,資金的流轉是一樣的,銀行把錢給支付機構、支付機構把錢結算給商戶。

基於上述內容,對交易層的直接感官就是需要按照交易類型進行區分:第一種是銀行卡支付,第二種是虛擬幣支付(例如京豆、優惠券),第三種是餘額支付(在支付機構支付賬戶餘額)。

資金層

首先介紹一下我依據個人經驗,對整個清結算分爲四類進行討論:

代收款結算;

代收款分賬;

貨款結算;

分潤。

賬戶系統

賬戶系統的分類從賬戶屬性入手,分爲:

儲蓄賬戶:類似於銀行的儲蓄賬戶,就是支付賬戶。

信用賬戶:即將要產生一些貸款賬戶;另企業債和銀行作爲普通消費者與商家是不會過多關注的,但公司級財務是特別需要關注的。通過企業賬,財務可以知道企業的損益情況;通過銀行賬,可以得知公司的收款、應收款、應付款以及成本等具體情況。

1. 覈算

如圖所示包含交易對賬、資金對賬、差錯處理以及財務報告等四個功能。

當一筆交易通過訂單完成到支付的環節的時候,通常的做法就是由一個支付信息到支付交易系統(各個公司的叫法可能不一樣,有些公司可能叫支付頁網關或者說叫總線的,我個人更多的叫支付交易系統),緊接着:

要請求支付渠道把錢扣下來;

要入到公司自己內部的賬務系統,把這筆交易記下來,並且記錄收款和付款的參與方;

要從交易系統把這筆錢給到清結算系統去完成資金的清算;

清算就要參與到計費,就涉及到計費中心,完成手續費的計算;

清算完畢後,會根據與商戶簽約的一些結算週期去完成它的結算;

通過合同中心獲取結算週期的信息;

(可能因爲有些爲了更加突出自己支付賬戶,很多支付機構都是把自己的對商戶的結算款先要結算到他自己的賬戶裏,就這樣的話在結算的環節就會走一步)結算入賬會把錢入到支付機構的支付賬戶,然後最終如果是商家說我給你籤的合同需要把錢打到我的銀行卡中,會通過一個結算出款,通過他的賬戶把錢存到銀行卡上。

通過支付渠道也可以理解爲當筆交易資金過程,而資金過程最重要的一點就是要保證資金安全,因此需要進行交易對賬。

首先從支付渠道會從銀行或者說資方去拿到銀行對賬單,同時和公司的賬務系統去對每一筆資金的流水去做勾兌,並將差錯進行處理。

賬務系統

整個賬戶的體系中還需要着重關注的是賬戶體系,即賬戶結構和賬戶包含哪些內容,覈算要求那是會計必然要有的會計分錄。

簡單來講,產品就是說商家對個人提供業務形式;交易類型即在場景的基礎上對整個交易作一個共性的抽取,在整個交易過程中不同的階段會把它分成:例如收單,雖然都叫快捷收單,但是快捷收單會包含收單退款,甚至有可能會有退票的交易產生;賬戶體系主要基於前面的產品或者說交易的變化,我的賬戶的餘額會發生變化,賬戶會有不同的流水;最終的會計分錄用於財務覈算。

如圖所示,這個賬戶的含義,其實是有淵源的。08、09 年之前,支付機構的賬戶體系尚未提出,許多公司會有餘額系統。現在賬戶和當年的餘額很類似,但不完全一樣。

首先,賬戶包含賬戶號、賬戶類型,賬戶餘額有可能包含我的可用餘額以及我的凍結餘額等等。

接下來是賬戶流水,方便用戶瞭解餘額變動的具體情況,自然就會產生流水號。

最後是賬期對於普通用戶不會特別關注,但是對於覈算需特別關注。

但是在做第三方支付的過程中,更多是參照於銀行賬戶進行設計。每一筆流水需要:對手方是誰?

例如:對方是銀行卡收單的,需要記爲商戶的帳,因爲貸記了對公司來說是負債的。這個商戶今天有 100 塊錢收單,他的對手方是誰,對手方可能是某一個個人,相當於付給商戶的 100 塊錢,這是說我要知道我的對手方。

然後是憑證號,所有的債務最終會拆到會計分錄上,會計分錄就是會計憑證,會有會計意義上的借和貸兩方,通過憑證號能夠看到賬戶流水是不是有缺失、是不是有差錯,通過會計憑證的借和貸方發生額可以覈算。

第三是摘要,摘要其實也是參照於銀行賬戶,因爲無論是過去的存摺還是現在的銀行卡流水都會給摘要或者備註,幫助記錄每筆錢是什麼來源及用戶。

基於賬戶的組成,做支付賬戶系統的時候可以將賬戶分成四類賬戶:

個人;

商戶;

銀行賬戶;

第四類是平臺賬戶。

銀行賬戶是相對於資金渠道開立,記錄某個資金渠道應收和應付的資金,方便對銀行渠道做資金覈對。在最後會多設一個賬戶叫銀行餘額戶,表外戶的概念是支付機構會給每一個銀行賬號開一個影子戶,即銀行卡有 100 塊錢,我公司內部也要記錄着銀行的餘額是 100 塊錢,相當於是說要和我的銀行流水是銀行的真實的資金流是一致的,爲了方便完成核算做資金對賬餘額調節表。

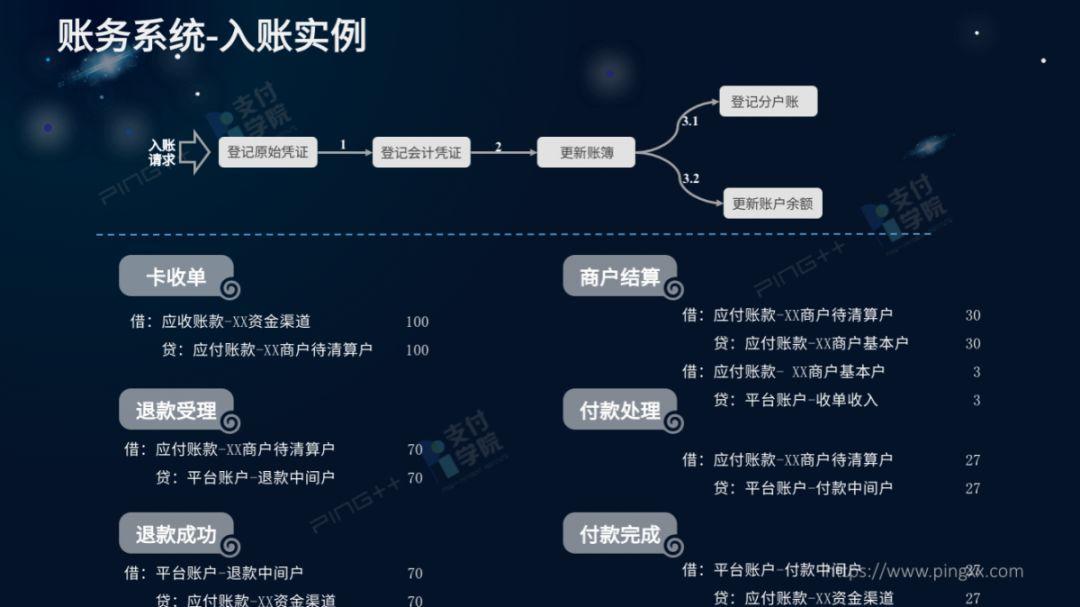

上圖是一個標準的會計做賬流程,手工做的也是這套流程。首先登記原始憑證,通過原始憑證拆分會計憑證並更新賬簿(更新分戶賬以及賬戶餘額)。

舉個例子:銀行卡收單 100 元,記應收賬款某某資金通道,假設工行應收 100 ,然後會記錄應付商戶的貨款,應收商戶貨款是 100 ,我這裏面說了待清算賬戶是和前邊的我們的賬戶商戶開立待清算賬戶相關的,就像我在交易過程中,我會把所有的交易資金記入到商戶的待清算戶。收單是正單。

退款受理分成兩部來記,既相當於會計分錄。因爲收單的環節幾乎是秒級的,成功即成功失敗即失敗;但是退款有所不同,當我發起退款即便審覈完成,由支付公司和銀行去交貨,也是有時間限制的,甚至可能還要根據公司備付金的資金情況、涉及到備付金的路由轉換等等。因此將退款拆成兩部分來處理:第一部分繳退款受理;第二部分實際通過渠道完成退款。

商戶結算環節即將前一天收單金額和退款金額作軋差處理,需要收商戶手續費。

付款處理和退款是相似的,付款也並非付款即可成功,銀行同樣有時限及大小額限制,需要打包處理。

對賬系統

對賬系統是什麼呢?

實際上就是覈對賬目,是指在業務和財務覈算過程中,爲保證賬簿記錄的真實、正確、可靠,對賬簿中記錄的有關數據進行檢查和核對的工作。目的就是要保證記錄是真實可靠有效的,一旦出現對賬不一致,需要依據整個交易的實際情況去處理。

對賬第一個是業務覈算,第二個是財務覈算。業務覈算舉個例子,今天的交易在 T+1 做交易對賬,該退款需要退款,該補單需要補單,這可能是屬於業務範圍。但是有可能今天的交易,T+1 纔可以結算,那麼實際上 T+2 的時候纔可以做資金的核算。所以整個對賬是兩個環節,第一個是對,第二個是處理。

在術語上可能也不一樣,比如說業務角度來說,更多時候對賬也好勾兌也好,叫處理或者差錯處理;但是從財務角度來說,對賬會被認爲是扎帳,看看帳是不是平。緊接着需要平賬,把對賬過程中發現不平的東西進行處理。

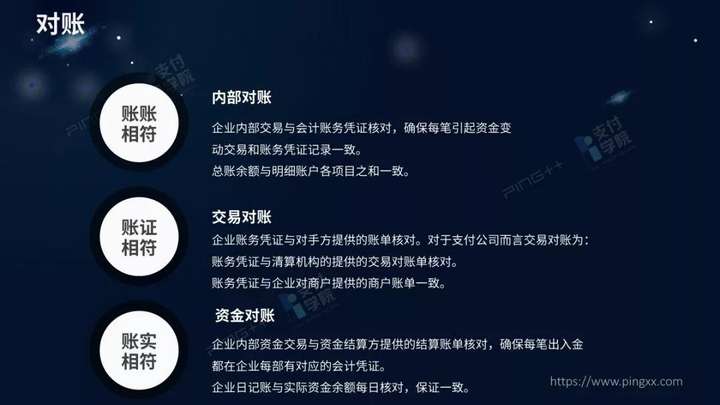

一般是有三種類型的對賬:賬賬相符、賬證相符以及賬實相符。

帳帳相符:因爲每家支付公司都不可能只有一個系統,有很多套系統,賬賬相符要保證,公司內的一條交易在各個系統的狀態是一致的,所表明的含義是一致的。

賬證相符:公司記得記錄和資金渠道甚至商戶提供的交易是能對的上的,就相當於公司內部交易和外部的交易做勾兌,保證內部交易和外部交易是平的。

賬實相符:經過前兩輪的對賬,保證公司內部的交易狀態是一致的,與各個參與方的狀態也是一致的,但是有可能出現資金到了或者缺失不能確認,需要進一步覈對。

首先要通過渠道對賬單進行下載、解析,做成標準的對賬;然後與賬務系統的憑證做勾兌,勾兌的結果最終和對賬結果對比處理。

舉個例子,假設如圖所示是公司的交易,第一條的對賬相當於是平的,金額也一致,這說明我們第一步對賬就對平了。但是以上面的第二條第三條爲例,比如說給用戶充值,我方發起請求的時候,有可能會超時,超時情況下不可能給用戶入賬,否則導致資損。

爲了保證用戶資金可靠,將以衝正的方式告訴銀行,這筆我衝正了,幫我沖銷掉,在這種情況下銀行就不會有記錄,但是我們公司內部有充值以及衝正,這兩條記錄。

這是第二種類型的對賬,需要內部勾兌。

第三種就是退款,我方是兩筆,銀行是一筆,需要核單,就是多對一的勾兌。第四種是線下充值,線下充值是不走線上系統的,流水號、銀行流水和企業流水是完全沒有可對性的,這種情況下需要對客戶、對資金,那對客戶對資金就有可能有重的情況。多對多的對賬,以先到先對的原則,那筆交易發生在前先對哪一筆,對不上的就是差異。

對賬結果也比較簡單,第一是對平的,第二是未對平的,未對平,以代付爲例,代付可能我方是處理中,銀行是成功。只是說這筆交易是對上了,金額也對上了,但是關鍵信息是不符的。

清結算系統

清結算是收單業務的資金管控模塊,掌握資金交易的流向,所有備付金的收單款都應該由清結算處理,不應該交給別的系統來處理。

清結算分成大概三類:

第一個是清分清算,根據交易結果和交易相關規定對會員的保證金等等的一系列的貨款款項做計算;

第二部分的商務結算,按照和商戶簽約的結算週期,對應收應付的金額完成資金的劃撥;

第三部分,我要做結算對賬,保證貨款兩清。

清結算系統的四個能力如圖所示:

賬扣:交易款結算實時從商戶結算戶中扣除;

後收:結算款全額結算;

預充實扣:結算款全額結算,結算時指定賬戶扣除手續費;

溢價:交易過程中,對 C端用戶額外收取手續費。

對於計費能力可分爲三種:①單筆費率;②累計梯度;③追溯梯度。

着重解釋一下第三種,追溯是說隨着銷量的變化費率發生變化了,需要把之前的收費少收的要收回來,多收的要退回去。