據計世資訊(CCW Research)的研究結果表明:

一、中國視頻雲市場進入高速發展階段

據計世資訊(CCW Research)的研究結果表明,近年來國內視頻雲市場保持了高速的增長勢頭,特別是2016年以來,視頻雲市場進入高速發展階段,直播的火爆帶動視頻雲服務需求快速增長。2018年中國視頻雲服務市場規模已經達到31.2億元,同比增長36.2%。隨着4K、VR等技術應用普及,將會催生出大量新的視頻雲應用場景。伴隨着視頻雲深入行業發展,未來可以預見視頻雲市場將會擁有廣闊的市場前景。

圖表 1 2015~2019年視頻雲服務市場規模及增長

注:我們認爲視頻雲服務市場的參與者必須能夠以PaaS平臺的角度爲用戶提供完整的視頻雲解決方案,而不是單一的視頻SaaS功能服務。本報告將會以PaaS平臺的角度進行市場描述。

二、市場逐步進入整合階段,壁壘正在形成

之前幾年國內視頻雲市場呈現出百花齊放的競爭局面,涉及到公有云廠商、電信運營商、CDN提供商、視頻雲技術廠商等多種類型廠商參與其中,競爭逐漸呈現多元化態勢。但是隨着市場需求的多樣化,客戶越來越趨向於廠商提供從端到端全面的解決方案,而不再關注廠商的類型區別。因此市場中具備全面解決方案能力,能夠提供從基礎設施到直播、點播等視頻處理技術以及場景化應用能力的廠商正在脫穎而出,視頻雲服務市場正逐步進入整合階段。

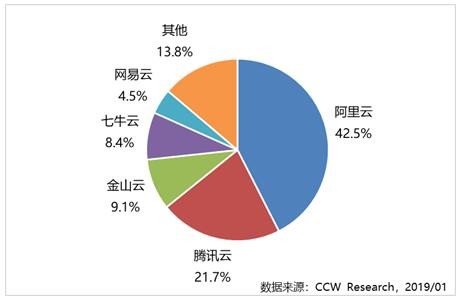

計世資訊(CCW Research)研究表明,視頻雲服務市場格局已經進入整合階段,技術能力與資源能力使得該市場的壁壘正在形成,市場集中度正在提高,頭部廠商所佔份額越來越大。目前市場中的總體格局正趨於穩定,公有云廠商藉助基礎資源的優勢,開始主導視頻雲服務市場的發展,阿里雲、騰訊雲、金山、七牛雲等廠商逐漸脫穎而出。

圖表 2 2018年中國視頻雲服務市場份額

三、視頻雲與行業場景融合不斷深入

隨着各行業數字化轉型的深入,視頻雲與行業的融合發展不斷加深。視頻應用已開始被廣泛的應用於各行業場景中。特別是在泛娛樂、新媒體等新興市場中,視頻被廣泛應用, 在教育、金融、安防等行業領域中應用潛力巨大。總體而言,視頻雲服務與行業的融合正在不斷加深,新的基於行業特點的視頻應用不斷涌現。不僅擴大了視頻雲的市場規模,而且深耕細分市場挖掘行業個性化需求,提供有針對性的增值服務,也能夠幫助視頻雲服務提供商在行業中確立競爭優勢。

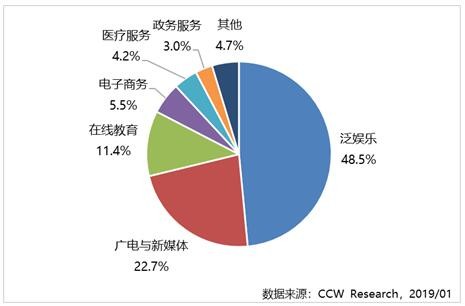

根據計世資訊(CCW Research)的研究結果表明,近幾年視頻雲服務在行業中的落地速度不斷加大。泛娛樂、廣電與新媒體等新興行業依然是視頻雲服務的主力,佔據了大部分的市場份額,但值得注意的以教育、醫療、政府爲代表的傳統行業市場中視頻雲服務的應用也在快速增長,市場份額不斷提升,這也將是未來市場中重要的機會點。當前泛娛樂、廣電與新媒體、在線教育三大行業市市場份額最大的三個行業,合計份額達到82.6%,引領視頻雲服務整體市場的發展。

圖表3 2018年中國視頻雲服務行業市場份額

四、技術驅動市場發展

視頻雲服務是技術驅動型市場,雲基礎技術、相關視頻處理技術以及應用場景融合技術相互作用,促進了市場的不斷髮展。以虛擬化技術、CDN以及雲存儲爲代表的底層雲基礎技術爲視頻雲服務的發展奠定了堅實的基礎。底層技術的不斷優化,大幅提高了視頻雲服務的穩定性和資源利用效率。對上層視頻技術和應用場景的發展起到支撐作用。相關視頻處理技術是指視頻雲服務中應用到的視頻編碼解碼技術以及終端適配能力。編解碼即使能夠有效壓縮視頻的佔用空間。大幅提高存儲和傳輸的效率,同時保證壓縮造成的失真儘可能小。相關編解碼算法的優化是視頻雲服務能力好壞的關鍵。應用場景融合技術是指根據應用場景的不同,視頻雲服務廠商開發的適配相應應用場景的技術能力。比如短視頻中的社交化應用、直播競答、視頻的美顏和濾鏡功能以及視頻的審覈篩查等增值服務。這些功能的開發爲視頻應用帶來了更廣闊的發展空間。

五、全面的平臺化產品技術能力和服務支撐能力變得至關重要

隨着應用場景和方式的不斷髮展,視頻雲服務對於廠商的技術能力和產品穩定性要求越來越高。雖然視頻雲服務中各個環節相對獨立,通常能夠被拆分爲相對獨立的模塊來供用戶選擇。但是隨着視頻雲與行業應用的緊密結合,傳統的單一領域服務已經無法滿足用戶的多樣化需求。用戶更需要能夠覆蓋全部環節,端到端的一站式解決方案,從而快速實現靈活可靠的視頻雲功能。

另外,在市場競爭日趨激烈的環境中,除了提供全面的產品能力之外,視頻雲服務商的支持服務能力也變得尤爲重要。大部分的中小型企業由於技術能力有限,對於視頻雲系統缺乏有效的搭建和運維能力,因此需要廠商能夠提供更全面的技術服務支持,以解決企業的技術難點,節約企業搭建視頻系統的綜合成本。

六、廠商各有特點展現不同的市場競爭力

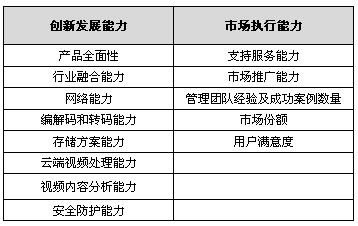

計世資訊(CCW Research)從創新發展能力和市場執行能力兩個維度對市場中主要視頻雲服務商進行競爭力分析。具體的分析維度如下:

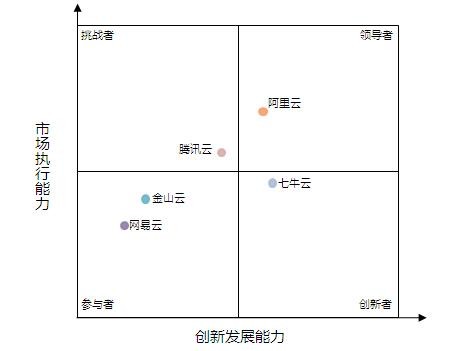

通過對市場中各廠商進行系統的評估,我們能夠看到阿里雲憑藉絕對領先的市場份額和完整的產品線位居市場競爭力領導者的位置,七牛雲在視頻雲創新方面一直走在市場前列,憑藉紮實的產品能力贏得了市場的廣泛認可,在市場競爭力象限中處於創新者的位置。騰訊雲憑藉在社交和遊戲領域的服務經驗,在視頻領域繼續鞏固市場份額前列的位置,目前在市場中處於挑戰者的位置。

圖表 4 2018年視頻雲服務市場各品牌競爭力分析

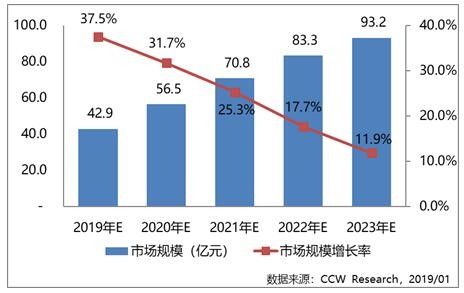

七、AI、大數據以及邊緣計算將在視頻雲發展中越來越重要

國內視頻雲服務將步入黃金期。預計未來5年中國視頻雲服務市場將保持快速增長的勢頭,2023年預計市場整體規模將達到93.2億元。

圖表 5 2018~2023年視頻雲服務市場規模預測

作爲基礎設施服務,當前視頻雲服務在上傳、轉碼、分發、播放等基礎服務方面已經足夠成熟。而廠商需要不斷探索新的增長服務作爲增長點,這方面以大數據和AI技術爲代表的新興技術將會發揮重要的作用。AI和大數據技術將會在內容審覈、內容分析以及場景化融合方面發揮重要的作用。儘管當前AI和大數據技術在視頻雲服務中的應用比例還比較低,相關技術和應用場景還有待繼續開拓和發展。但是可以預見通過新興技術的推動,可以有效提高視頻雲服務對客戶的價值,擴展視頻應用在行業中的發展空間。AI、大數據技術與視頻雲服務結合,這勢必將是行業發展的重要方向,是各廠商必須投入資源推動的重要方向。

另一方面視頻的種類和應用場景不斷增加,視頻雲服務商必須面對更加複雜和繁重的資源需求和穩定性需求,其實核心的關鍵還是網絡問題。隨着邊緣計算技術的不斷成熟,視頻雲服務也將更多向邊緣發展,將基礎計算和存儲能力分發到邊緣,從而解決網絡瓶頸。在流媒體分發技術方面,P2P技術因爲充分利用邊緣設備,從而緩解視頻雲服務中的高帶寬成本的痛點,因而被越來越多視頻雲廠商運用到內容分發領域。P2P擴展性好,CDN可靠性高,P2P與CDN結合,兩者取長補短,尤其適用於流量較大、熱度集中且相同資源利用率高的應用場景。