作者 | 商評君

來源 | 互金商業評論

每一段現金貸故事後面,都站着一名“關鍵先生”。在二三四五這裏,這名關鍵先生叫陳於冰。

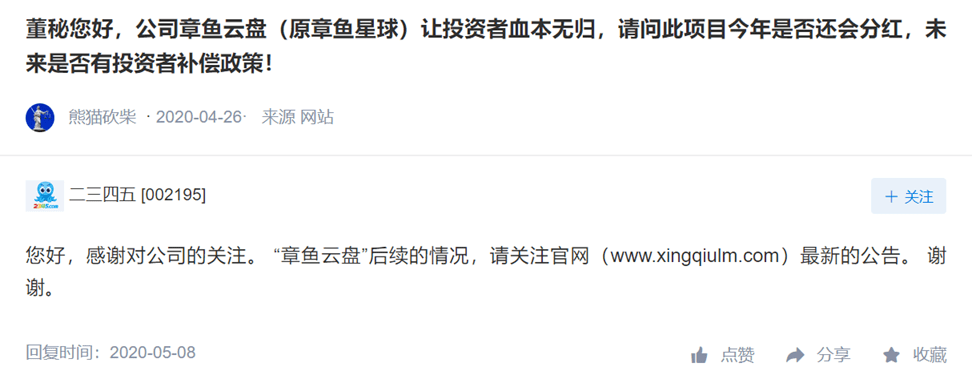

2020年5月8日,在深交所互動易上,著名流氓軟件上市公司二三四五的董祕回覆了一名投資人的問詢。該投資人的問題是,“公司章魚雲盤(原章魚星球)讓投資者血本無歸,請問此項目今年是否還會分紅,未來是否有投資者補償政策!

董祕的回答頗有技巧,“章魚雲盤”後續情況,請關注官網(www.xingqiulm.com)最新公告。

然而,“章魚雲盤”的網站上除了一個登陸界面,並沒有對“投資者血本無歸”的問題給出任何答案。

“章魚星球”是二三四五2018年推出的一款基於區塊鏈的挖礦設備,曾在網上衆籌金額6400萬元。但推出不久,章魚星球即被質疑涉嫌違規發幣炒幣。隨後由於幣價暴跌,購買“章魚星球”的投資人損失慘重。

2018年12月,曾有百餘名2345章魚星球的用戶奔赴上海二三四五總部,控訴二三四五欺騙消費者,章魚星球虛假宣傳,並要求公司退款。

實際上,涉足區塊鏈和虛擬貨幣收割韭菜只是二三四五近年來追趕風口的又一次冒險而已。

以流氓軟件起家的二三四五,2014年以來追趕過的風口包括現金貸、區塊鏈、虛擬貨幣、大數據、人工智能……

而在二三四五追趕上述時髦概念的決定背後,都站着一名“關鍵先生”,他就是畢業於復旦大學、前國泰君安高管陳於冰。

要了解“關鍵先生”陳於冰,有必要先回顧一下二三四五的歷史。

一、踩上現金貸風口

二三四五(SZ:002195)的前身是海隆軟件。2014年,海隆軟件以26.5億元的價格收購了二三四五網絡科技100%的股權,完成重組後的公司改名爲二三四五。

“關鍵先生”陳於冰正是在2014年11月加入了二三四五,並擔任投資總監。二三四五披露的陳於冰簡歷顯示,陳於冰先生現年42歲,中國國籍,擁有美國居留權。分別於1999年、2002年畢業於上海復旦大學,獲得經濟學院學士及碩士學位。2002年8月至2014年7月,就職於國泰君安證券股份有限公司投資銀行部、中小企業融資部,歷任高級經理、董事、執行董事、董事總經理。

也就是說,2014年,陳於冰在加入二三四五時年僅37歲,真的是年輕有爲。

2015年2月,原海隆軟件實控人、董事長包叔平辭去二三四五總經理職務,38歲的陳於冰接任。

隨後,在陳於冰的主導下,二三四五開始藉助此前依靠流氓軟件積累下的龐大流量,迅猛向互聯網金融轉型。

2015年3月,二三四五成立上海二三四五海隆金融信息服務有限公司,正式進軍互聯網金融業務。

2016年5月18日起,陳於冰出任公司海隆金服董事長兼總經理,二三四五原董事長包叔平徹底退出前臺。

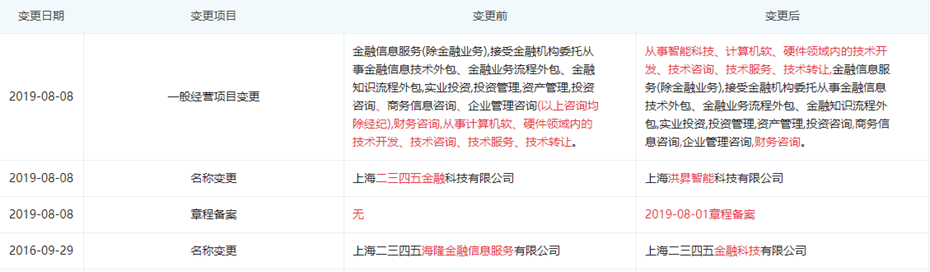

2016年9月,海隆金服改名爲上海二三四五金融科技有限公司;2019年8月,再次改名爲上海洪昇智能科技有限公司。

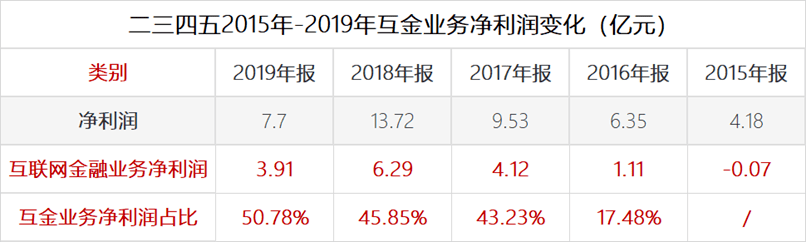

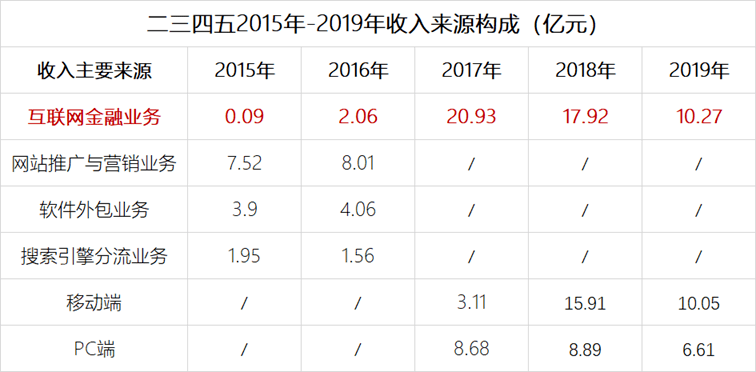

陳於冰用數字證明了自己在互金領域的掘金能力。2015年-2019年,二三四五互金業務收入從第一年的900萬元出發,先後實現了2.06億元、20.93億元、17.92億元、10.27億元;2016年-2019年,互金業務收入分別佔當年營收比重爲11.83%、65.41%、47.48%、42.07%,從零出發到佔公司營收半壁江山,也只用了二年而已。

淨利潤方面讓人印象更加深刻。2015年,二三四五剛剛起步的互金業務虧損了732萬元,2016年迅速盈利1.11億元,2017年和2018年淨利潤分別爲4.12億元和6.29億元,分別猛增3倍和5倍。

從規模方面看,2015年,二三四五互金業務子公司上海二三四五海隆金融信息服務有限公司與中銀消費金融有限公司合作推出了首個現金貸產品“隨心貸”,該產品爲面向個人用戶的1000-5000元的小額貸款。截至2015年末,“隨心貸”平臺累計發放貸款筆數超過13萬筆,累計發放貸款金額超過2.8億元,貸款餘額超過8700萬元。

“隨心貸”只是二三四五在現金貸領域“小試牛刀”。

2016年,二三四五推出了現金貸平臺“2345貸款王”,截至年末,“2345貸款王”累計發放貸款總筆數411.75萬筆,發放貸款總金額62.74億元,貸款餘額13.76億元。截至2016年末,“2345貸款王”累計註冊用戶超過780萬人,累計借款用戶數超過380萬人;值得注意的是,2016年12月當月,“2345貸款王”放貸金額已高達14億元。這一年,與“2345貸款王”合作的持牌機構除了中銀消費金融外,還增加了上海銀行。

2017年,在面向個人的現金貸產品“2345貸款王”之外,二三四五又推出了面向汽車消費金融業務的“2345車貸王”,以及面向商戶的商業金融業“2345商貸王”。截至2017年末,二三四五累計發放貸款297.47億元,筆數超過1993萬筆。

不過,在2017年年末現金貸監管新政的打壓下,二三四五開始艱難轉型,先後發展汽車消費金融、商業保理及供應鏈金融業務。但這些業務的發展並不順利,以汽車金融爲例,到2019年初,二三四五汽車金融貸款餘額僅有7億元左右,其餘業務則沒有披露具體數字。與此同時,伴隨着現金貸業務的衰退,二三四五在2018年和2019年年報中也不再披露互金業務的實際放貸規模和淨利潤情況。

二、4年薪水700萬,股票超6億

陳於冰的成功也獲得了豐厚回報。剛進入二三四五時,陳於冰僅是一名外聘職業經理人,2016年其稅前年薪只有70萬元,2019年漲到了299萬元。過去4年,陳於冰的稅前薪酬累計只有700多萬元,扣稅後,陳於冰到手不會超過500萬元。

但是,根據陳於冰與二三四五簽署的股權激勵協議,2017年末,陳於冰持有二三四五1.21億股,佔比3.56%;2018年中,陳於冰持股量增至1.58億股;2019年中,陳於冰持股量進一步增至2.05億 股,市值約6億元-8億元。

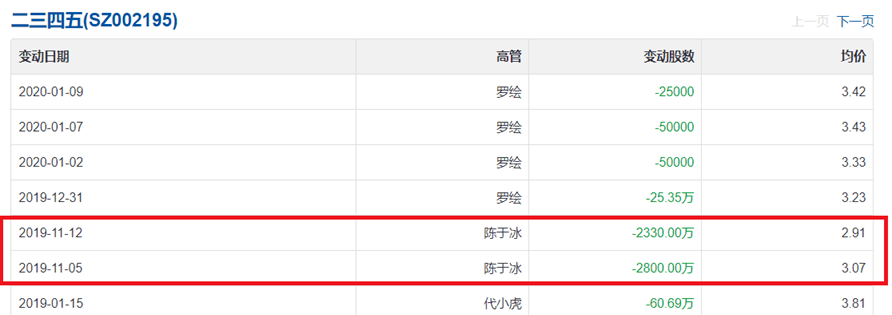

或許是急於改善生活,2019年11月5日和11月12日,陳於冰分兩次減持2800萬股和2330萬股,平均股價3元左右,減持金額約1.5億元。減持後,陳於冰仍持有1.54億股,市值約4.5億元。

可見,和股權激勵價值相比,數百萬的年薪收入只能算是陳董事長的零花錢了。

短短5年之內,陳於冰由一個拿百萬年薪的投行高管變身億萬富豪,一方面讓人驚詫於現金貸生意的暴利,另一方面也不得不承認,論下場割韭菜,國泰君安的投行精英們還是比互聯網金融圈的很多土包子專業素質過硬,降維打擊能力堪稱一流。

賺的盆滿鉢滿的不止陳於冰。據統計,從2016年到2019年,二三四五的實際控制人及主要股東包叔平、龐升東、孫毅等人輪流減持,個別股東“清倉式減持”,套現金額高達60億元。其中,原大股東包叔平此前持股5.88億,但截至2020年一季度,其間接持股量減少至5818萬,減持金額約20億元。

三、一元錢的淨利潤與3元錢的壞賬

可惜的是,二三四五的財運沒有持續太久。隨着監管環境的驟然變化,二三四五的現金貸業務業績在2017年、2018年到達巔峯後,便掉頭直下。

2017年,二三四五互聯網金融業務貢獻營收高達20.93億元,首次超越其傳統的廣告營銷和軟件業務。不過,2018年,現金貸營收即開始收縮,到2019年,互金業務的營收便降低至2017年的一半。

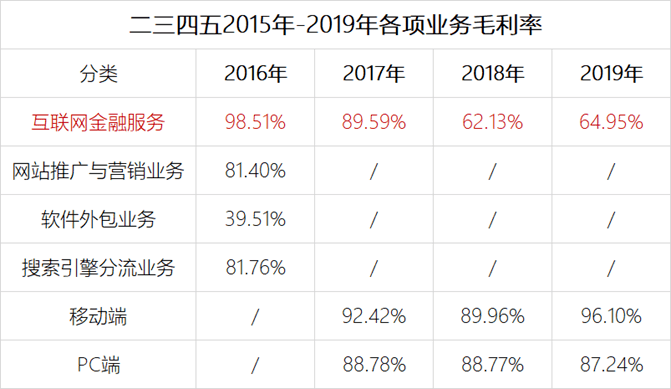

從毛利率的變化上,也可以窺見二三四五現金貸業務的頹勢。

2016年和2017年,二三四五現金貸業務的毛利率高達98.51%和89.59%,遠遠超過了該公司賴以發家的流氓軟件廣告業務,其暴利程度恐怕比毒品還高。

不過,好景不常,2018年和2019年,現金貸業務的毛利率降低至62.13%和64.95%。

監管形勢的急劇變化扭轉了二三四五的未來預期。在2018年年報中,二三四五無奈的表示,受互聯網金融領域的市場環境發生變化的影響,公司原計劃以募集資金建設的 “互聯網金融超市項目”不得不中止。

與此同時,公司向持牌機構轉型的企圖也不斷受挫。2016年,二三四五曾出資4億元參與發起設立華商雲信用保險股份有限公司;2018年,公司還信誓旦旦地表示,互聯網信用保險公司正處於中國銀行保險監督管理委員會審覈中。但到了2019年末,二三四五承認,由於無法獲得銀保監會的的批准,公司退出華商雲信用保險公司的籌備工作。

2017年4月,二三四五與江蘇銀行、凱基商業銀行及海瀾之家發起設立江蘇蘇銀凱基消費金融有限公司,截至目前仍在等待銀保監會審批中。即便最後牌照獲批,二三四五作爲持股不到10%的小股東,在消費金融公司中不會擁有實質性話語權,對其金融業務象徵意義大於現實意義。

踩上了現金貸風口的陳於冰,是否也正因爲現金貸,耗光了在其它金融業務上的好運氣?

如果說,陳於冰在現金貸業務上的好運氣,一半得益於其大膽果斷押注,那麼另一半則是源於遊走在法律邊緣瘋狂收割金融和法律知識匱乏的社會底層借款人。

在初期與中銀消費金融及上海銀行的合作模式中,二三四五主要負責前期獲客、後期催收及壞賬兜底等責任,持牌機構提供風控和資金支持。

2015年-2019年,二三四五因現金貸業務出現的資產減值損失分別爲713萬元、3212萬元、11.98億元,5.78億元和8.54億元。其中,2017年-2019年的資產減值損失均超過了當年淨利潤。

這意味着,2017年,二三四五現金貸每賺1元錢淨利潤,就同時會產生大約3元錢的壞賬;2018年,其淨利潤與壞賬比例大約爲1:1,2019年,淨利潤與壞賬比例大約爲1:2。

二三四五的現金貸壞賬讓人觸目驚心。

2017年1月,爲處置現金貸業務壞賬,二三四五成立了曲水匯通信息服務有限公司,2017年該公司實現營業收入5.8億元,淨虧損4.77億元。

根據公開披露信息,2017年底,曲水匯通信息服務有限公司以528萬元的價格將2.69億元現金貸不良資產轉讓給廣西廣投資產管理有限公司(簡稱“廣西廣投”),回收率爲1.9%。

2019年,二三四五又與廣西廣投簽訂債權轉讓合同,將截止2019年10月31日的短期消費貸款餘額8.54億元作價683萬元轉讓給廣西廣投,回收率僅0.8%。

四、變相砍頭息與暴力催收難停

按照風險收益對等原則,在壞賬如此之高的情況下,二三四五依然賺的盆滿鉢滿,只有一個解釋:其放貸利率一定高得離譜。

據每日經濟新聞2017年的一篇報道,二三四五貸款王與與中銀消費金融有限公司、上海銀行、華澳國際信託、國民信託、浙江稠州商業銀行等持牌機構進行放貸合作,通過向借款用戶收取貸後綜合費用、逾期費用、平臺服務費等費用,僅平臺收取的貸前服務費就高達9%,加上利息和其他費用,貸款綜合費率高達142%,遠超法定36%的利率紅線。

最牛逼的是,被質疑高利貸的二三四五曾公開辯解稱,二三四五貸款王的息、費年化綜合成本爲96%-162%。現金貸產品風險較高,運營成本較高,將該產品定義爲高利貸和“暴利”不符合實際情況。如果以年化利率36%來劃線,現金貸業務根本無法覆蓋成本,整個行業也就不存在了。

這也是現金貸行業裏第一家將高利貸描述的如此“清新脫俗”的。

2017年末,監管部門出臺《關於規範整頓“現金貸”業務的通知》,規定“各類機構以利率和各種費用形式對借款人收取的綜合資金成本不得高於36%”。早在2015年,最高法出臺針對民間借貸利率出臺的司法解釋就明確規定,“借貸雙方約定的利率未超過年利率24%,出借人請求借款人按照約定的利率支付利息的,人民法院應予支持。借貸雙方約定的利率超過年利率36%,超過部分的利息約定無效。借款人請求出借人返還已支付的超過年利率36%部分的利息的,人民法院應予支持。”

按照這一解釋,二三四五在2016年-2019年期間收取的高於36%的全部費用,如果借款人發起訴訟,則法院會判決其返還違法收取的利息。

2017年末,二三四五迫於監管政策,宣佈停止發放無特定場景依託、無指定用途的網絡小額貸款。但依靠現金貸賺取暴利的二三四五,就像一個吸毒上癮的人,說戒掉是不可能的。

2019年,二三四五貸款王搖身一變,成了貸款超市,作爲助貸平臺幫助其他貸款產品導流。同時,二三四五自有借款產品以 “2345借款”、“立即貸”、“隨心借”的名字重新上線。這幾個產品依然存在諸多違法違規問題。

以 “2345借款”爲例,其借款上限由5000元調高至1萬-3萬,貸款週期由最高30天減少至14天。收費方面,由於監管要求將貸款服務費納入綜合費率計算,二三四五將以往的“貸款服務費”改成“鑽石會員費”,其本質仍然是監管三令五申嚴禁收取的“砍頭息”。

聚投訴上,涉及二三四五現金貸的投訴621起,其中有不少借款人投訴稱,二三四五每次借款都要強制購買一家影視公司的vip遊戲會員,收取200-500元不等的高額砍頭息,不買會員就無法借款。某借款人稱,其在二三四五立即貸app上申請借款3000元,要支付 360元的會員費纔給下款。按15天期限計算,該筆借款的“砍頭息”摺合年化費率288%!

除此之外,借款人對2345貸款王的投訴還包括,聯合支付公司惡意從借款人銀行卡扣款,威脅爆通訊錄,惡意催收等亂象。

也有不少借款人在投訴無解的情況下,選擇拿起法律武器,要求二三四五停止收取高額砍頭息,按照36%以內的年化費率計費。

說到底,高利率、鉅額壞賬和暴利催收是現金貸行業攫取暴利的三把斧,二三四五也不例外,離開了這些粗暴無底線的操作手段,“關鍵先生”陳於冰恐怕也無力迴天。

問題在於,手持綠卡、隨時可以變成美國公民的陳於冰先生,靠收割現金貸借款人賺取了數億元財富,但留給A股投資人和中國互聯網金融市場的只有一地雞毛,更有無數掙扎在生活底層的借款人在二三四五的高利貸和暴利催收下遭受重創,很多人因此陷入債務的泥沼中無法脫身,這些又該由誰來負責呢?