最近增值稅又在降稅了,剛好一個小表妹問了關於降稅之後客戶申請打折應該怎麼辦的問題,雖然不做財務很久,但是這個問題應該能捋一捋

實例:

假如某企業商品含稅單價爲120元,成本爲100元

1.增值稅從16%下降到13%的利潤對比

降稅爲企業節省了0.6元增值稅,同時增加利潤0.6元,注意此處不考慮附加稅和所得稅的影響

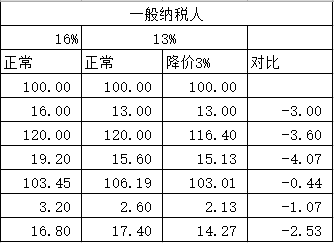

2.如果我們售價下降3%

若售價降價3%,利潤比降稅之前下降了2.53元,問題出在我們降價了但是供應商沒有給我們降價,進項稅沒有減少,所以我們包攬了所有損失。

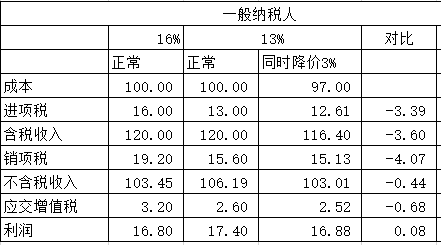

3.那麼如果供應商也給我們降價3%

供應商和我們同時降價3%,企業節省了0.68元增值稅,同時增加利潤0.08元,相對比與都不降價,明顯是對我們不利的。

總結:

單方面降價會造成大量利潤損失,建議以供應商未降價爲由說服客戶無法降價,底線是在供應商降價的情況下給予客戶降價