移動互聯網的下沉帶來了新的增長機會,在互聯網的各個領域,新的獨角獸開始涌現,以農村包圍城市的勢頭挑戰傳統的互聯網巨頭。這裏我們把目光放到拼多多來看看其是如何實現電商領域的低端顛覆的。

三年時間,拼多多買家數量已超過京東,挑戰淘寶

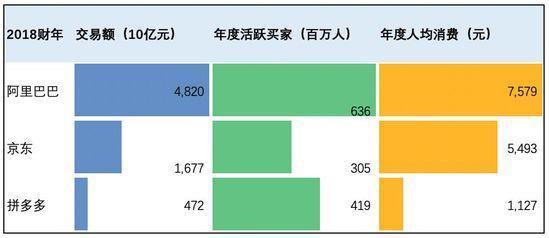

三年多的時間中,拼多多以火箭般的速度竄升,其年度活躍買家數量從2017年1季度的6,770萬人上升到2018年4季度的4.185億人,年度人均消費從67.7元增至1,127元。

證明了自己地位的拼多多也上升可與阿里巴巴,京東同臺競技的三大電商平臺之一。按年度活躍買家數量來看,拼多多年度活躍買家數量爲4.19億人,已經超過京東。但拼多多用戶的消費能力目前仍然偏低,年度人均消費只有1,127元,是京東的1/5,阿里巴巴的1/7。

表:三大電商平臺中國電商交易額

注:阿里2018財年截止至2018年3月份

拼多多的崛起得益於移動互聯網下沉,高性價比+拼購的微信裂變力量

拼多多的崛起主要得益於三點:移動互聯網的下沉,商品高性價比策略,微信拼購模式的社交裂變力量。

移動互聯網下沉:城市下沉是過去幾年移動互聯網最重要的主旋律。隨着智能手機飛入低線城市百姓家,越來越多的底層用戶開始涌入移動互聯網。這些新涌入的互聯網用戶大多不知道淘寶,京東爲何物,爲新電商平臺的誕生創造了條件。

商品高性價比策略:跟低線城市用戶能在本地集市,商場購買的商品相比,拼多多爲低線用戶帶來琳琅滿目商品的同時,還以極高的性價比吸引了低線城市用戶。拼多多能夠實施低價策略並非僅僅是因爲早期得益於“假貨”,“山寨貨”,“低質貨”,拼多多之所以可以實施低價策略,很大程度上也跟其早期無盈利壓力,無需進行流量變現有關。衆所周知,商家在淘寶,天貓,京東的流量成本逐年水漲船高,流量成本已經成爲商品最重要的成本,遠超過商品本身的製造成本。當時未上市的拼多多光腳不怕穿鞋,可以把本可以從商家身上榨取的流量成本讓渡給消費者。這樣一來,拼多多上的商品價格自然更低了,也就受到了下沉城市羣衆的歡迎。

拼購的微信裂變力量:微信作爲社交平臺是下沉最快的移動互聯網應用,通過藉助微信網絡裂變的能量,拼多多用低門檻拼購(湊1-2人就可以享受更多折扣)即可得到折扣的方式很好利用了用戶口碑推薦的力量,一時間拼多多拼購鏈接朋友圈,微信羣滿天飛。拼購的微信裂變力量結合前文提到的讓人震驚的“低價”,用戶自然就飛起來了,極低的用戶增長成本使拼多多可以更加任性地實施低價策略,分發給能提供低價商品的商家。

用戶畫像:拼多多用戶究竟有多麼下沉?

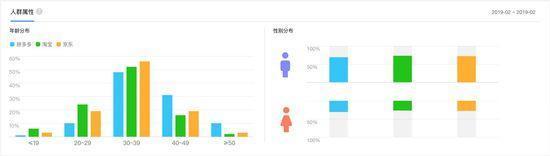

我們結合多家數據平臺的數據來看拼多多用戶畫像跟淘寶和京東的差異,可以發現拼多多用戶相對年紀更大,有更高比例的低線城市用戶,收入水平和消費能力相對較低。

首先,拼多多在用戶年齡結構上比淘寶,京東相對大齡。年紀越大,對互聯網接觸更慢,拼多多無疑抓住了這幾年大齡用戶增長的契機。根據百度指數的畫像,在年齡分佈上,拼多多40歲以上的用戶佔41%,而淘寶,京東分別爲18%和22%。另外拼多多女性的比例也比淘寶和京東要高,這也與女性(大媽)消費相對更加精明,跟追求性價比相符合。

注:數據來自百度指數

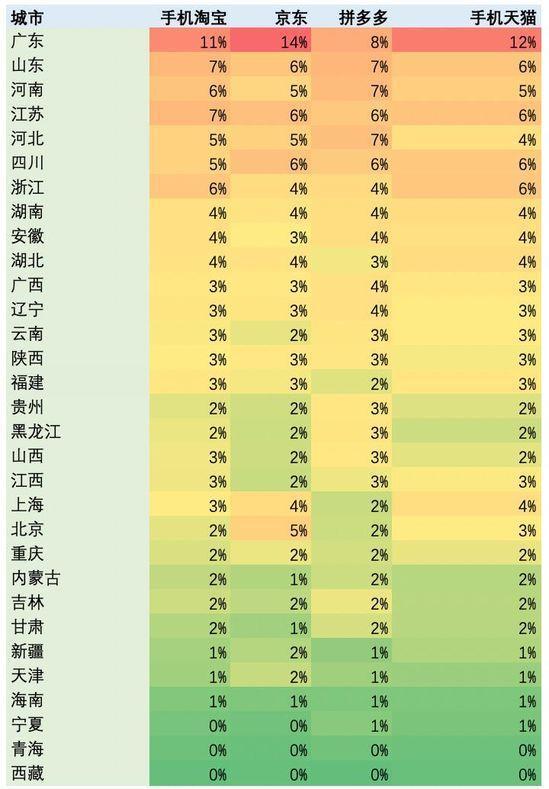

第二,拼多多的用戶在城市結構上更下沉。儘管沒有找到用戶對應城市等級的比較數據,但從下圖用戶構成分佈看,拼多多有更高比例的用戶來自相對沒那麼發達的內陸省份。

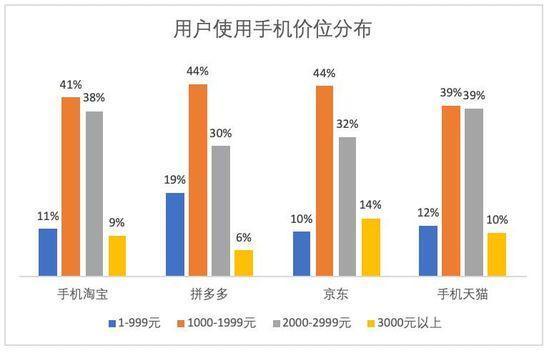

第三,拼多多的用戶消費能力相對更低,價格低廉的商品對他們吸引力更好。從下圖可以看到拼多多千元機的用戶佔比爲19%,遠高於其他平臺。

鄭州中原科大婦科醫院 http://wapjbk.39.net/yiyuanfengcai/yyjs_cqxdnzyy/

鄭州×××醫院××× http://wapjbk.39.net/yiyuanfengcai/zn_cqxdnzyy/

回想互聯網早期在網絡購物領域,淘寶的發展史跟今天拼多多的發展路徑並沒有明顯的差異,淘寶在帶來購物更多選擇的同時,是以價格顯著低於線下商場而快速***的,然而隨着淘寶流量的商業化和品牌化後,老百姓喜聞樂見的廉價商品相比過去更爲難覓。拼多多其實是在下沉用戶中,接過了淘寶早期的廉價旗幟,創造了一個新的輪迴。

鄭州×××醫院 http://wapjbk.39.net/yiyuanfengcai/tsyl_cqxdnzyy/